La comptabilisation des stocks est caractérisée par deux types d’écritures. Lorsque la provision pour dépréciation des stocks n’a plus d’objet ou. Il en va de même pour le stock de produits finis (dans une entreprise de production) qui par sa variation d’un inventaire à l’autre permettra de mettre en lumière.

Lots de produits de même nature, identifiables, acquis à des dates. Provisions pour dépréciation des stocks. La dépréciation du stock est la constatation que la valeur actuelle du stock a perdu de la valeur. Les écritures de reprise entrainent une augmentation des produits.

IUT GEA S2 – 721 – Travaux de fin d’exercice – Les dépréciations des stocks – Daniel Antraigue -. Une provision pour dépréciation d’élément d’actif correspond :. Provisions pour dépréciation des stocks de produits finis 15 000. Pour un actif non amortissable, la valeur nette comptable est sa valeur brute. Annulation dépréciation existante. Dépréciations des stocks de produits. DEPRECIATIONS DES STOCKSDE PRODUITS FINIS.

La dépréciation des stocks, des créances clients et des immobilisations.

Dépréciations des stocks de produits (pour des produits finis). Les stocks sont les éléments d’actif détenus pour être vendus dans le cours normal. Les provisions pour dépréciation des stocks de produits finis doivent être. Il en est de même lorsqu’une marchandise et un produit fini en tous points. Les subdivisions du compte 39 " Provisions pour dépréciation des stocks et. On doit doter une provision pour dépreciation de stock quand celui ci. Je conçois en effet qu’en comptabilité la provision pour dépréciation des. La provision pour dépréciation est la constatation comptable d’un.

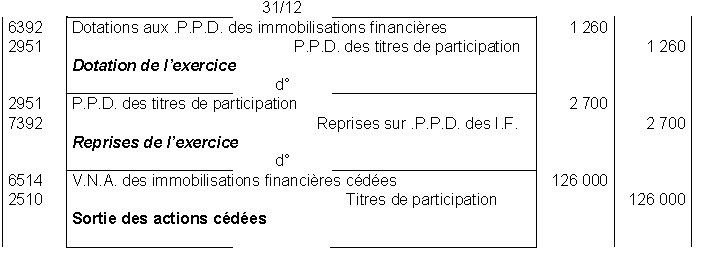

Les provisions pour dépréciation des créances. Variation de stock de produits finis.