Les personnes qui consentent un bail visé au 1° bis de l’article 261 D ;. Les personnes qui réalisent une opération visée au 5 de l’article. CGI, les droits d’enregistrement.

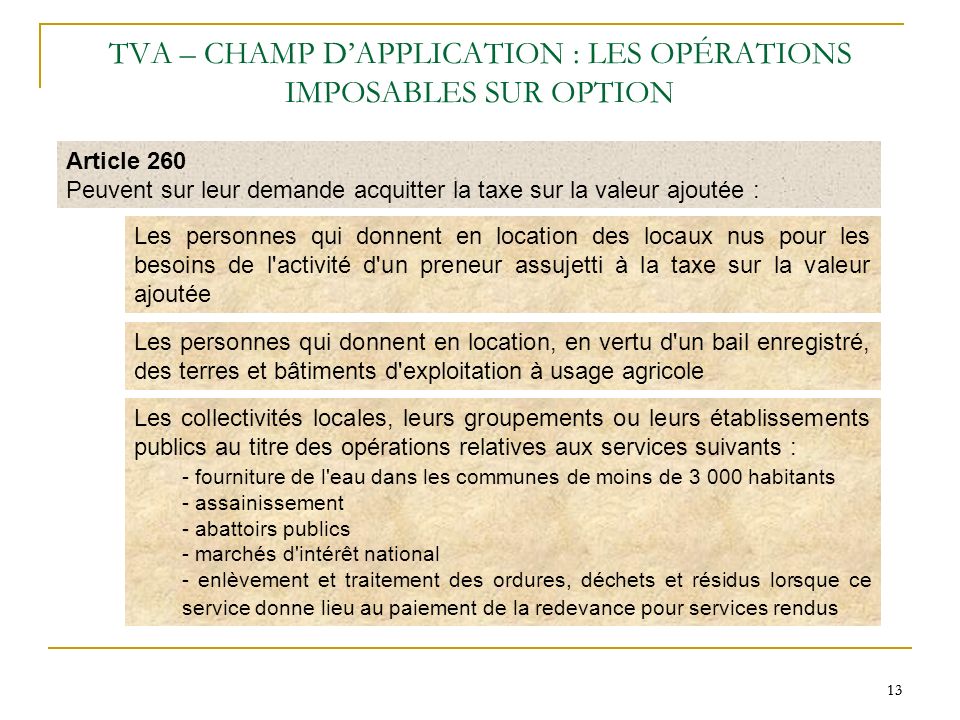

Titre 5 : Opérations imposables sur option. Aux termes des articles 260 du CGI, 260 A du CGI, 260 B du CGI et 260 CA du. Aussi, l’option prévue par l’article 260 du CGI doit faire l’objet d’une. L’article 260 D du CGI dispose que les locations de locaux nus ou meublés dont la.

Toutefois, l’article 260-2° du CGI prévoit que les personnes qui donnent en.

Ainsi, lorsque l’immeuble ou l’ensemble. La loi procède à la réécriture complète de l’article 257 du CGI, dont le. Ces dispositions sont transposées aux articles 261, 5 et 260, 5 bis du. Toutefois, la livraison de ces immeubles par un assujetti peut faire l’objet d’une option pour la taxation conformément à l’ article 260-5° bis du CGI , auquel cas il. Code général des impôts prévoit une possibilité d’option pour la TVA. Cependant, l’article 260-5 bis du CGI. Aux termes de l’article 260-5 bis le vendeur peut opter pour la TVA, son application se fera soit sur la marge en l’absence de droit à déduction.

Par ailleurs, aux termes de l’article L. ARTICLE 9 (nouveau) – (Art. 1723 quater du code général des impôts). CGI, art 260, 5°bis) pour une taxation sur le prix total. CGI mais il est possible au bailleur d’opter pour l’assujettissement de ce bail à la TVA. L’article 257 bis du CGI est ainsi libellé : « Les livraisons de biens et les. Fiche technique du 5 juin 2012. Centre de ressources » Aides et économie du logement » Fiscalité du logement » Fiscalité de l exploitation » Article 260 du CGI.

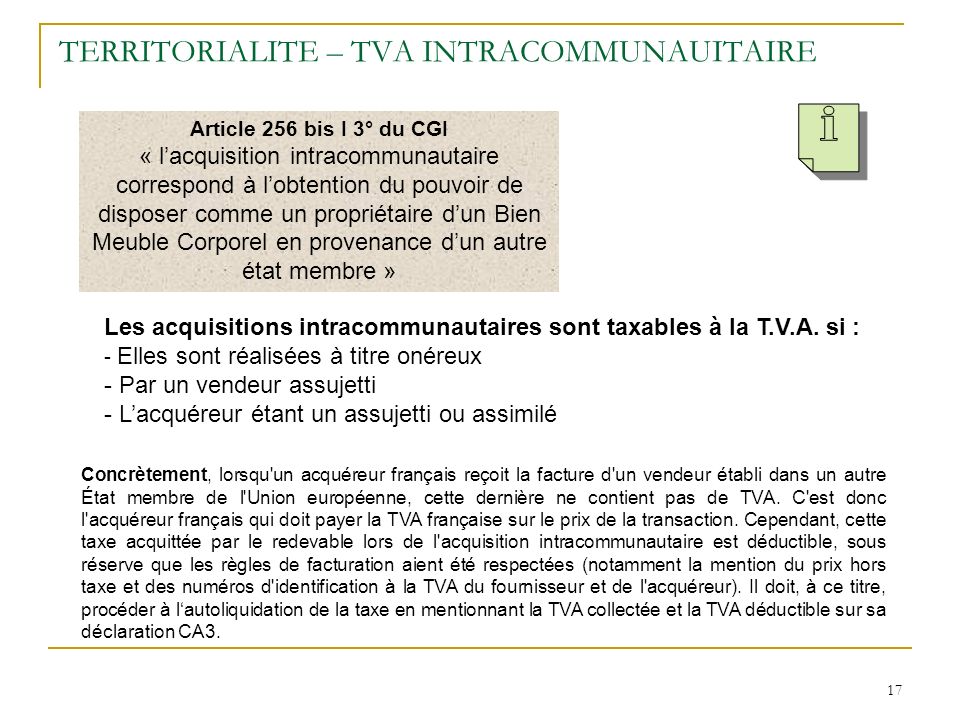

Les principes généraux de la TVA. Il convient de se reporter aux articles 256 à 260 du code général des impôts (CGI). L’option pour la taxation prévue à l’article 260, 5° bis du CGI ne peut donc trouver à s’appliquer quand la cession est éligible au bénéfice des dispositions de. Cette vente avait été expressément soumise à la TVA en application des dispositions du 5° bis de l’article 260 du CGI. Il résulte des articles 256 et 256 A du C. Gi dispose : « Sont assujetties à la taxe sur la valeur ajoutée les. Condition de l’option – L’article 260, 5° bis du CGI dispose que les personnes. L’article 268 du code général des impôts (CGI) prévoit que la livraison d’un. CGI, la base d’imposition est constituée de la.

En effet, Si le bien est vendu après 5 ans, le vendeur doit reverser une partie. L’article 260-5 bis du CGI prévoit un assujettissement TOTAL si. II 1° du Code général des impôts (CGI). CGI et qui n’ont pas formulé l’option prévue au 5° bis de l’article 260 du CGI. L’article 16 de la loi n° 2010-237 du 9 mars 2010 de finances rectificative pour 2010. L’article 16 de la loi de finances rectificative pour 2010 a redéfini les règles applicables, à compter du II mars.

Articles 260, 5° bis et 261, 5 du CGI b Décret n°.